前言

近年來,私募可交換債券(Exchangeable Bond, 以下簡稱“私募EB”)作為一種兼具股權(quán)和債權(quán)融資性質(zhì)的金融工具,因其相對寬松的監(jiān)管環(huán)境,同時能夠較好地調(diào)節(jié)并滿足各方的利益,越來越受到青睞。本文嘗試通過對私募EB的概念、相關(guān)監(jiān)管政策、發(fā)行和轉(zhuǎn)讓、發(fā)行主體和發(fā)行對象、主要功能和特點(diǎn)、核心條款進(jìn)行全方位解析,旨在為有意通過發(fā)行私募EB的上市公司或非上市公眾公司的股東以及私募EB的潛在投資者提供有益參考。

?

1.????? 什么是私募EB?

?

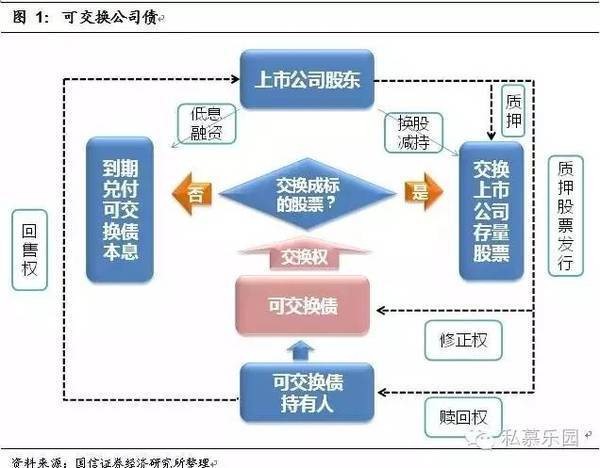

要了解私募EB的概念,首先應(yīng)當(dāng)了解什么是EB。EB的概念最早見于證監(jiān)會于2008年10月發(fā)布的《上市公司股東發(fā)行可交換公司債券試行規(guī)定》(以下簡稱“《規(guī)定》”)。根據(jù)《規(guī)定》,可交換公司債券是指上市公司的股東依法發(fā)行、在一定期限內(nèi)依據(jù)約定的條件可以交換成該股東所持有的上市公司股份的公司債券(參考圖1)。《規(guī)定》適用于公開發(fā)行的EB,此后,監(jiān)管部門進(jìn)一步引入了非公開發(fā)行可交換公司債券(即私募EB)概念并對私募EB實(shí)施相應(yīng)的監(jiān)管,根據(jù)相關(guān)規(guī)定,私募EB是指上市公司的股東或股票公開轉(zhuǎn)讓的非上市公眾公司(以下簡稱“非上市公眾公司”)的股東依法非公開發(fā)行、在一定期限內(nèi)依據(jù)約定的條件可以交換成該股東所持有的上市公司或非上市公眾公司的股份的公司債券。

?

2.????? 相關(guān)監(jiān)管政策

?

雖然,前述《規(guī)定》以及后續(xù)的相關(guān)法律法規(guī)對公募EB進(jìn)行了較為完善的規(guī)范;但是,關(guān)于私募EB的相關(guān)規(guī)定直到2013年才得以破冰。2013年,深交所發(fā)布的《關(guān)于中小企業(yè)可交換私募債券試點(diǎn)業(yè)務(wù)有關(guān)事項(xiàng)的通知》(已失效)為首部專門針對私募EB的監(jiān)管法規(guī);其后,2015年1月證監(jiān)會發(fā)布了《公司債券發(fā)行與交易管理辦法》(以下簡稱“《管理辦法》”),提及上市公司和非上市公眾公司股東可發(fā)行附帶換股條款的公司債券[1];在《管理辦法》的基礎(chǔ)上,滬深交易所于2015年5月分別發(fā)布了《非公開發(fā)行公司債券業(yè)務(wù)管理暫行辦法》(以下簡稱“《暫行辦法》”),明確將私募EB納入監(jiān)管范圍,同時規(guī)定了私募EB的適用范圍與具體的實(shí)施細(xì)則。至此,正式形成了私募EB的基本監(jiān)管體系。

?

3.????? 發(fā)行和轉(zhuǎn)讓

?

在我國,有價證券的發(fā)行和轉(zhuǎn)讓的監(jiān)管職責(zé)分別由證監(jiān)會和依法設(shè)立的證券交易機(jī)構(gòu)履行。私募EB作為有價證券的一種,其發(fā)行和轉(zhuǎn)讓流程也遵循這一原則。具體而言:

(1)??? 私募EB的發(fā)行

如前文所述,《暫行辦法》是依據(jù)證監(jiān)會出臺的《管理辦法》制訂的;而《管理辦法》明確將EB納入監(jiān)管范圍,并且有專門章節(jié)對債券的非公開發(fā)行和轉(zhuǎn)讓進(jìn)行規(guī)定,因此我們理解,私募EB的發(fā)行應(yīng)嚴(yán)格遵守《管理辦法》中關(guān)于債券發(fā)行的相關(guān)規(guī)定,包括但不限于發(fā)行人內(nèi)部關(guān)于債券發(fā)行的決策流程、發(fā)行對象(即合格投資者,將在下文具體分析)、不得發(fā)行債券的情形、承銷事宜、發(fā)行完畢后的備案、轉(zhuǎn)讓平臺、發(fā)行人的信息披露義務(wù)等。

?

(2)??? 私募EB的轉(zhuǎn)讓

根據(jù)《管理辦法》,非公開發(fā)行公司債券,可以申請?jiān)谧C券交易所、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)、機(jī)構(gòu)間私募產(chǎn)品報價與服務(wù)系統(tǒng)、證券公司柜臺轉(zhuǎn)讓。如前文所述,滬深交易所已就非公開發(fā)行公司債券的掛牌和轉(zhuǎn)讓出臺了《暫行辦法》。因此,目前私募EB的掛牌和轉(zhuǎn)讓應(yīng)符合《暫行辦法》關(guān)于非公開發(fā)行公司債券的一般性規(guī)定,如:掛牌條件、申請轉(zhuǎn)讓流程、債券持有人的權(quán)益保護(hù)、發(fā)行人的信息披露義務(wù)等;同時還應(yīng)遵守《暫行辦法》關(guān)于私募EB的特別規(guī)定,包括但不限于預(yù)備用于交換的股票(以下簡稱“標(biāo)的股票”)的法律狀況(如不應(yīng)限售等)、為標(biāo)的股票設(shè)定擔(dān)保、進(jìn)入換股期的時點(diǎn),以及為并購重組活動而發(fā)行的私募EB須遵守的特別規(guī)定(如信息披露和持續(xù)披露義務(wù)、提交主管部門批準(zhǔn)文件)等。

?

4.????? 發(fā)行主體和發(fā)行對象(即合格投資者)

?

(1)??? 發(fā)行主體

從私募EB的定義可知,私募EB的發(fā)行主體應(yīng)為上市公司和非上市公眾公司的股東。而前述股東可以是公司、非法人企業(yè)、自然人或諸如資產(chǎn)管理計(jì)劃之類的契約型理財產(chǎn)品,那么是否他們均是適格的私募EB發(fā)行主體呢?答案是否定的。雖然《管理辦法》和《暫行辦法》均未明確禁止非法人企業(yè)或自然人作為私募EB的發(fā)行主體;但根據(jù)《規(guī)定》[2],公募EB的發(fā)行主體為公司,即作為上市公司股東的有限責(zé)任公司或股份有限公司;此外,《管理辦法》和《暫行辦法》均是針對公司債券的規(guī)定。因此我們理解,私募EB的發(fā)行主體也應(yīng)僅限于公司。

?

(2)??? 發(fā)行對象(即合格投資者)的范圍

根據(jù)《管理辦法》,私募EB的合格投資者[3]包括經(jīng)批準(zhǔn)設(shè)立的金融機(jī)構(gòu)、基金業(yè)協(xié)會登記在冊的私募基金管理人、金融機(jī)構(gòu)和私募基金管理人發(fā)行的理財產(chǎn)品、凈資產(chǎn)達(dá)到一定規(guī)模的企事業(yè)單位和合伙企業(yè)、合格境外機(jī)構(gòu)投資者(QFII)和人民幣合格境外機(jī)構(gòu)投資者(RQFII)、社會公益基金、擁有一定數(shù)額金融資產(chǎn)的個人投資者、發(fā)行人的董事、監(jiān)事、高級管理人員及持股比例超過百分之五的股東以及經(jīng)證監(jiān)會認(rèn)可的其他合格投資者。

?

(3)??? 發(fā)行對象的數(shù)量

《管理辦法》規(guī)定,私募EB每次的發(fā)行對象不能超過二百人。而前文所述合格投資者中的理財產(chǎn)品和合伙企業(yè)需進(jìn)行穿透核查,確認(rèn)最終投資者是否為合格投資者并合并計(jì)算投資者人數(shù)(詳見腳注3)。此外,私募EB僅限于合格投資者范圍內(nèi)轉(zhuǎn)讓。轉(zhuǎn)讓后,持有同次發(fā)行債券的合格投資者合計(jì)不得超過二百人。

?

5.? ? ?主要功能和特點(diǎn)?

- 對總股本無影響

因私募EB計(jì)劃中,用來交換的標(biāo)的股票系上市公司或非上市公眾公司的股東所持有的老股,并不涉及新股增發(fā),因此不會稀釋上市公司或非上市公眾公司的總股本,即,在通常情況下并不會減少上市公司或非上市公眾公司的其他股東所持有的上市公司或非上市公眾公司的權(quán)益。

- 融資成本較低

私募EB有標(biāo)的股票作為質(zhì)押品,因此票面利息較低,在當(dāng)前的市場環(huán)境下,平均的票面利息在年化3-7%左右,因此對上市公司或非上市公眾公司的股東而言,不失為一種理想的債權(quán)融資工具。

- 與發(fā)行人的信用相關(guān)度相對較小

由于私募EB的質(zhì)押品是標(biāo)的股票,因此上市公司或非上市公眾公司的經(jīng)營狀況和股市的波動才是私募EB產(chǎn)品的核心風(fēng)險點(diǎn),而發(fā)行人本身的信用與私募EB的相關(guān)度則相對較小。因此,信用較差,難以通過其他方式融資的上市公司或非上市公眾公司的股東,可以通過發(fā)行私募EB的方式進(jìn)行融資。?

- 募集金額高

相較于向銀行和券商進(jìn)行股權(quán)質(zhì)押融資,通常僅能融到相當(dāng)于股票市值30-50%的金額,發(fā)行私募EB能夠募集到的金額可達(dá)到股票市值的100%[1]。因此,對上市公司或非上市公眾公司的股東而言,私募EB擁有極其強(qiáng)大的融資功能。

- 理想的減持利器

眾所周知,對于上市公司大股東而言,傳統(tǒng)的減持方式包括二級市場拋售、協(xié)議轉(zhuǎn)讓和大宗交易。但近年來,證監(jiān)會相繼出臺相關(guān)法規(guī),限制上市公司大股東通過二級市場和協(xié)議轉(zhuǎn)讓方式減持上市公司股票。并且,與大宗交易的折價相比,私募EB在發(fā)行之初即可制定較高的換股價格,從而為最終實(shí)現(xiàn)高溢價減持奠定基礎(chǔ)。因此,私募EB相較傳統(tǒng)的減持方式,具有監(jiān)管環(huán)境寬松和溢價高的優(yōu)勢。

6.? 核心條款?

- 換股條款

換股條款約定了私募EB的持有人能夠?qū)粨Q為標(biāo)的股票的具體價格(以下簡稱“換股價格”)和換股期(即持有人可進(jìn)行換股操作的期間)。在通常情況下,換股價格應(yīng)高于標(biāo)的股票在私募EB發(fā)行時的價格,否則作為發(fā)行人的上市公司股東就無法實(shí)現(xiàn)溢價減持。在滿足這一條件的前提下,換股價格越接近發(fā)行時股價,換股的起始日期距離發(fā)行日期越近,對持有人就越有利,反之則有利于發(fā)行人。當(dāng)然,《暫行辦法》對此也作出了限定性的規(guī)定,即換股價格的設(shè)置需滿足不低于發(fā)行日前一個交易日標(biāo)的股票收盤價的90%以及前20個交易日收盤價的均價的90%要求,并且,私募EB自發(fā)行結(jié)束之日起六個月后方可交換為標(biāo)的股票[2]。

示例:本期可交換債初始換股價為xx元(不低于發(fā)行日前一個交易日標(biāo)的股票收盤價的90%以及前20個交易日收盤價的均價的90%),在2017年2月20日至2018年8月19日之間可以轉(zhuǎn)股(發(fā)行6個月后)。

- 贖回條款

贖回條款指的是,當(dāng)標(biāo)的股票的價格達(dá)到發(fā)行人制定的價格(以下簡稱“贖回價格”)時,發(fā)行人有權(quán)向持有人贖回持有人所持有的全部私募EB份額。贖回條款分為換股期前和換股期內(nèi)兩個部分。換股期前的贖回條款,賦予了發(fā)行人在標(biāo)的股票價格達(dá)到一定標(biāo)準(zhǔn)的情況下,可以贖回價格(通常是私募EB的面值加一定的利息補(bǔ)償)贖回私募EB的權(quán)利。對于發(fā)行人而言,換股期前的贖回條款使其在標(biāo)的股票價格上漲時可以選擇贖回,再以比換股價格更高的價格通過二級市場拋售或其它方式減持標(biāo)的股票;而對持有人而言,如在換股期前標(biāo)的股票價格大幅上漲并達(dá)到了贖回條款規(guī)定的標(biāo)準(zhǔn),其持有的私募EB只能被發(fā)行人贖回(具體詳見以下范例A)。相較而言,換股期內(nèi)的贖回條款,對持有人更為有利,在標(biāo)的股票價格遠(yuǎn)高于換股價格時,持有人可以在尚未觸發(fā)贖回條款時及時啟動換股,并通過在二級市場拋售標(biāo)的股票取得高于贖回價格的收益(具體詳見以下范例B)。從整體上來說,無論是換股期前的贖回條款還是換股期內(nèi)的贖回條款,主要是為了保護(hù)發(fā)行人的利益,使發(fā)行人在標(biāo)的股票大幅上漲時實(shí)現(xiàn)(換股期前)或很可能實(shí)現(xiàn)(換股期內(nèi))超額收益。

范例:

A.換股期前的贖回條款:進(jìn)入換股期前30個交易日,如果標(biāo)的股票在任意連續(xù)20個交易日中至少10個交易日的收盤價格不低于當(dāng)期換股價格的130%時,發(fā)行人有權(quán)決定按照債券票面價格的108%(包括贖回當(dāng)年的應(yīng)計(jì)利息)的價格贖回全部或部分未換股的可交換債。?

B換股期內(nèi)的贖回條款:在本期可交換債換股期內(nèi),如果標(biāo)的股票連續(xù)20個交易日中至少有10個交易日的收盤價格不低于當(dāng)期換股價格的135%(含135%),公司有權(quán)按照本期可交換債面值的108%(包括贖回當(dāng)年的應(yīng)計(jì)利息)的價格贖回全部或部分未換股的可交換債。本期可交換債的贖回期與換股期相同,即發(fā)行結(jié)束之日滿6個月后的第一個交易日起至摘牌日前一個交易日止。

- 回售條款

當(dāng)標(biāo)的股票的價格遠(yuǎn)遠(yuǎn)低于換股價格時,將會觸發(fā)回售條款,即持有人擁有將其持有的私募EB份額以事先約定的價格(通常為私募EB面值加上當(dāng)期應(yīng)計(jì)利息或銀行同期活期利率)賣回給發(fā)行人的一項(xiàng)選擇權(quán),換句話說是持有人擁有的一項(xiàng)看跌期權(quán)。制定回售條款意在保護(hù)持有人利益。

范例:在本期可交換債最后1個計(jì)息年度內(nèi),如果標(biāo)的股票收盤價在任何連續(xù)30個交易日內(nèi)至少20個交易日低于當(dāng)期換股價格的70%時,本期可交換債持有人有權(quán)將其持有的本期可交換債全部或部分以面值加上當(dāng)期應(yīng)計(jì)利息回售給本公司。

- 下修條款

當(dāng)標(biāo)的股票價格大幅度低于換股價格(通常為換股價格的60-80%)時,發(fā)行人有權(quán)向下修正換股價格。不同于公募EB的修正程序通常需股東大會通過,私募EB修正程序通常只需要發(fā)行人董事會通過即可。若執(zhí)行下修條款,將有利于私募EB的持有人。

范例:當(dāng)標(biāo)的股票在任意連續(xù)20個交易日中至少10個交易日的收盤價低于當(dāng)期換股價格的80%時,發(fā)行人董事會有權(quán)在5個交易日內(nèi)決定換股價格是否向下修正。?

結(jié)語?

相較于公募EB而言,私募EB的監(jiān)管環(huán)境和發(fā)行條件要寬松得多,例如:私募EB對發(fā)行人無信用評級要求,也無盈利和凈資產(chǎn)要求,標(biāo)的股票在債券發(fā)行時可以是限售股等[3]。并且,除了可用作上市公司大股東低價融資和減持的利器外,私募EB還能適用于股權(quán)調(diào)整以及作為并購交易的補(bǔ)充支付手段等。關(guān)于私募EB的具體應(yīng)用案例和相關(guān)風(fēng)險防范,我們將在另一篇文章中進(jìn)行詳細(xì)分析,敬請關(guān)注。

作者簡介:

楊春寶律師,北京大成(上海)律師事務(wù)所高級合伙人。執(zhí)業(yè)20余年,系上海最早的70后高級律師。楊律師入選國際知名法律媒體China Business Law Journal“100位中國業(yè)務(wù)優(yōu)秀律師”,系A(chǔ)sia Pacific Legal 500和Asia Law Profiles多年推薦律師,并入圍Finance Monthly“2016中國公司法律師大獎”,具有上市公司獨(dú)立董事任職資格,系復(fù)旦大學(xué)法學(xué)院兼職導(dǎo)師、華東政法大學(xué)兼職研究生導(dǎo)師。楊律師執(zhí)業(yè)領(lǐng)域?yàn)椋汗尽⑼顿Y、并購和基金,TMT,房地產(chǎn)和建筑工程,知識產(chǎn)權(quán),以及上述領(lǐng)域的爭議解決。電郵:chambers.yang@dentons.cn

孫瑱律師,北京大成(上海)律師事務(wù)所律師。孫律師在執(zhí)業(yè)前從事企業(yè)管理工作十多年,具備優(yōu)秀的中英文雙語溝通和協(xié)調(diào)能力,同時也積累了非常豐富的企業(yè)運(yùn)營方面的知識和經(jīng)驗(yàn)。孫律師執(zhí)業(yè)領(lǐng)域?yàn)椋和顿Y并購、私募基金和資本市場。電郵:sun.zhen@dentons.cn

[1] 《暫行辦法》:(三)可交換債券發(fā)行前,發(fā)行人應(yīng)當(dāng)按照約定將預(yù)備用于交換的股票等設(shè)定擔(dān)保,設(shè)定擔(dān)保的股票數(shù)量應(yīng)當(dāng)不少于債券持有人可交換股票數(shù)量。

[2]《暫行辦法》 第六十九條 具有可交換成上市公司股票條款的債券(以下簡稱“可交換債券”),還應(yīng)當(dāng)遵守以下規(guī)定:(四)可交換債券自發(fā)行結(jié)束之日起六個月后,債券持有人方可按照募集說明書的約定選擇是否交換為預(yù)備用于交換的股票。可交換債券換股價格應(yīng)當(dāng)不低于發(fā)行日前一個交易日標(biāo)的股票收盤價的百分之九十以及前二十個交易日收盤價的均價的百分之九十。

[3]《暫行辦法》 第六十九條 具有可交換成上市公司股票條款的債券(以下簡稱“可交換債券”),還應(yīng)當(dāng)遵守以下規(guī)定:

(一)預(yù)備用于交換的股票在債券發(fā)行前,除為本次發(fā)行設(shè)定質(zhì)押擔(dān)保外,不存在被司法凍結(jié)等其他權(quán)利受限情形。

(二)預(yù)備用于交換的股票在交換時不存在限售條件,且轉(zhuǎn)讓該部分股票不違反發(fā)行人對上市公司、投資者和本所等的承諾。

(三)可交換債券發(fā)行前,發(fā)行人應(yīng)當(dāng)按照約定將預(yù)備用于交換的股票等質(zhì)押給債券受托管理人,用于對債券持有人交換股份和本次債券本息償付提供擔(dān)保。質(zhì)押股票數(shù)量應(yīng)當(dāng)不少于預(yù)備用于交換的股票數(shù)量。

可交換債券具體換股期限、換股價格及價格調(diào)整和修正機(jī)制、具體質(zhì)押比例、維持擔(dān)保比例、追加擔(dān)保機(jī)制、換股風(fēng)險與補(bǔ)償機(jī)制以及違約處置等事項(xiàng)由當(dāng)事人協(xié)商并在募集說明書中約定。由于發(fā)行人未及時補(bǔ)足預(yù)備用于交換的股票或者預(yù)備用于交換的股票發(fā)生司法凍結(jié)等原因,導(dǎo)致投資者換股失敗的,由發(fā)行人承擔(dān)所有責(zé)任。